价格战掏空家底, 几家车企有足额现金应对60天账期?

汽车世界

汽车世界2025年7月9日。工信部在“全国违约拖欠中小企业款项投诉平台”上,开设了 “重点车企账期问题反映窗口”。这次高层下了决心,60天账期绝不是停留在纸上,要落实到位。

如果头部车企没有兑现及时付款的承诺,汽车供应商可以上平台投诉,解决供应商拿不到钱、或车企钻政策漏洞的担忧。价格战对车企现金的消耗极大,有几家能有足够的净现金储备,弥补账期缩短后额外的现金支出?

平台重点监督4方面内容

一是重点车企有没有60天支付期限承诺,在采购合同中约定的付款期限超过60天;

二是重点车企设定不合理的支付期限起算时间、无正当理由拖延出具检验或验收合格证明等方式变相延长支付期限,以及以收到第三方货款作为支付条件或按照第三方支付比例支付款项;

三是重点车企强制或变相强制中小企业接受商业汇票、应收账款电子凭证等非现金支付方式;

四是重点车企落实《保障中小企业款项支付条例》不力的其他问题。

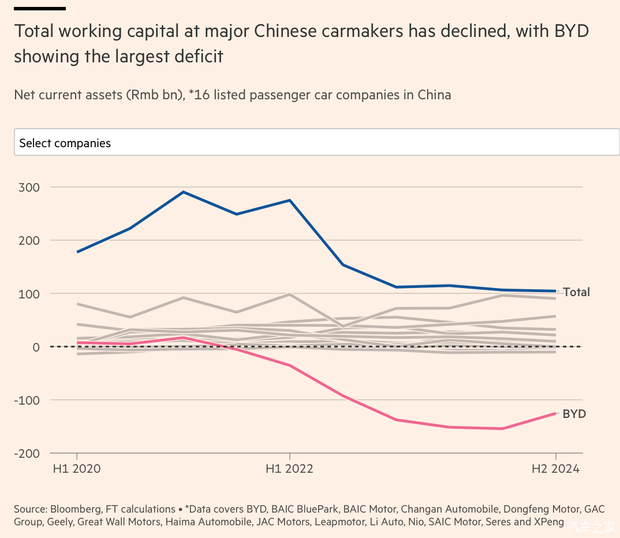

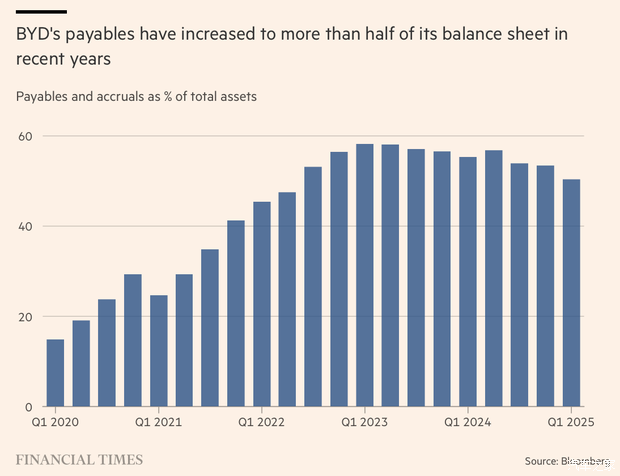

比亚迪2022年就出现流动资本负数,应付款项占总资产比重超50%

根据各上市车企的最新财报计算,在去年年底,有超过三分之一的上市车企的流动负债超过流动资产,意味着运营资本已经为负数。(运营资本=流动资产-流动负债)

比亚迪的运营资本早在2022年就跌落负值区域,之后赤字越来越大。紧接其后的是吉利、蔚来、赛力斯以及北汽集团和江淮汽车。

2024年底比亚迪的营运资本赤字扩大到了1254亿人民币,而吉利、蔚来、赛力斯、北汽和江淮的营运资本虽然也有赤字,但加起来只有178亿人民币。

比亚迪的运营资本早在2022年就跌落负值区域,赤字越来越大

截至去年12月31日,中国16家主要上市车企的运营资本总和为1043亿元人民币,和2021年上半年的峰值2905亿元人民币相比,下降了62%。

运营资本的大幅减少,说明了车企的应付款负债大幅增加或现金正在快速下跌,一旦流动资产不足以覆盖流动负债,就会出现流动性风险,供应链甚至面临系统性风险。

澄清一点,运营资本为负数,意味着企业短期内面临的偿债压力超过其可快速变现的资产。这未必一定是坏事,但一般是在一些高周转的快消行业出现(比如沃尔玛、亚马逊等),而制造业需要特别谨慎。

比亚迪应付账在资产负债表比重超过50%

另外一个数据是,比亚迪对供应商的应付款项在总资产的占比从2020年逐年攀升,自2022年Q2开始至今,占比已经超过了50%。

比亚迪应付账在资产负债表比重超过50%

价格战下车企资金流紧张,不得不压榨供应商

汽车市场的价格战给中国各大车企的财务状况带来前所未有的压力。

在车企竞相打折促销的背景下,车企不得不压缩供应商来维持运营资金,并且头部车企还要在价格战背景下,进一步趁机争夺市场份额,也需要庞大资金支持。

这种通过向供应商延长付款周期的变相融资方式,很容易让市场低估车企的负债率。

怪不得魏建军接受中国国内媒体采访时曾说:“现在汽车产业里边的‘恒大’,已经存在了,只不过没爆而已。

高层担忧“无利润增长”式繁荣,仅少数车企有足够现金面对60天账期

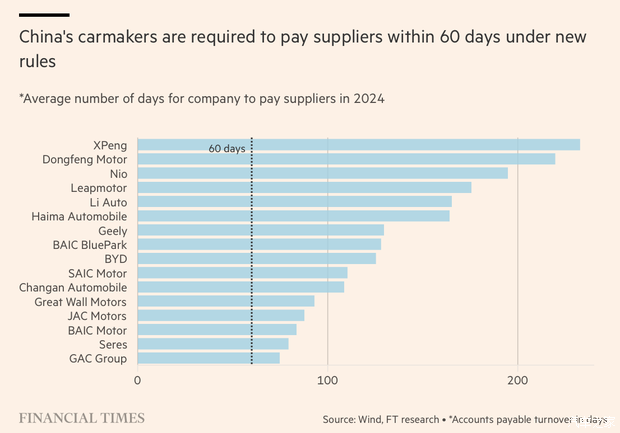

6月1日后,各大汽车公司都纷纷做出承诺,根据国务院发布的《条例》实行 60 天的账期结算,确保供应链稳定。

在过往账期方面,国有车企账期较为优秀。2024年底数据,广汽、北汽、江淮等国企账期接近60天,民企为赛力斯、长城较为优秀。

但花旗银行的分析师在报告中提出,中国只有少数电动车企有足够的净现金来弥补付款周期缩短后,现金储备的下降,分别是:比亚迪、理想汽车、小鹏汽车、零跑汽车和长安汽车。

国有车企账期较为优秀

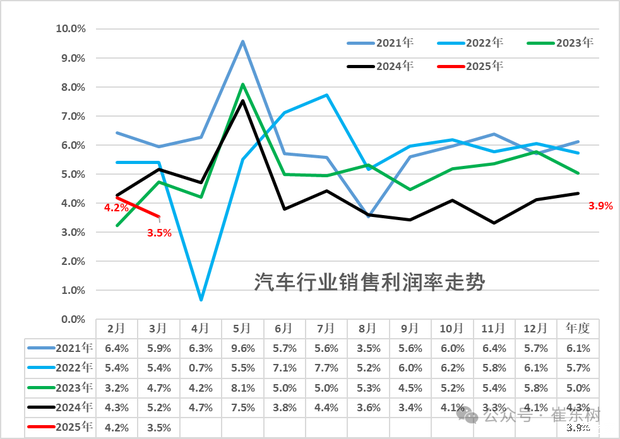

价格战对车企利润造成严重拖累

持续了两年多的价格战已严重压缩中国汽车行业的利润空间。据崔东树数据,2022年及之前,中国市场单车利润始终高过2万元,2023年和2024年分别降至1.7万元、1.5万元。2025年一季度,单车利润进一步降低到只有1.3万元。

汽车行业利润大幅下降,无利润繁荣增长令人担忧

国家统计局5月27日公布的数据显示,2025年前四个月,国内汽车制造行业利润率刚过4%,处于历史低位。2021年至2024年,行业利润率逐年下滑,由6.1%降至4.3%。

汽车行业只是通缩大环境下的缩影

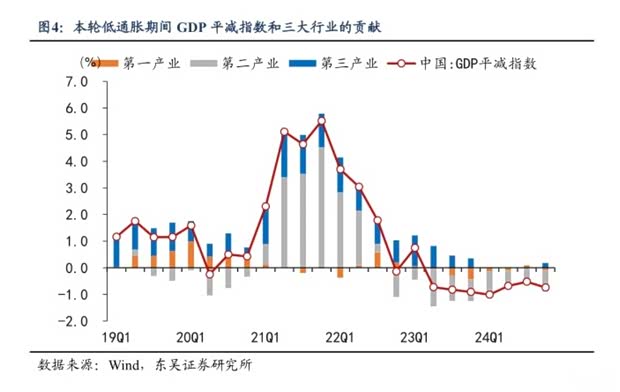

不仅仅是汽车行业,中国各大行业都陷入到价格通缩的处境中,PPI连续32个月处于负值区,创历史最长连跌纪录。GDP平减指数同比增速连续8个季度为负数,创下改革开放以来持续下跌时间最长的记录。

GDP平减指数创下改革开放以来持续下跌时间最长的记录

价格战正在将汽车行业推向恶性循环,行业头部企业不要凭借产业链优势,在垄断了市场后,损害其他企业的生存空间。

市场一直在期待大浪淘沙后,竞争力较弱的车企将出局,市场集中度上升,但目前看来,市场出清的速度还是比预想的来得慢啊。

中国各大行业都陷入到价格通缩的处境中

本文由 汽车世界 作者:汽车世界 发表,转载请注明来源!